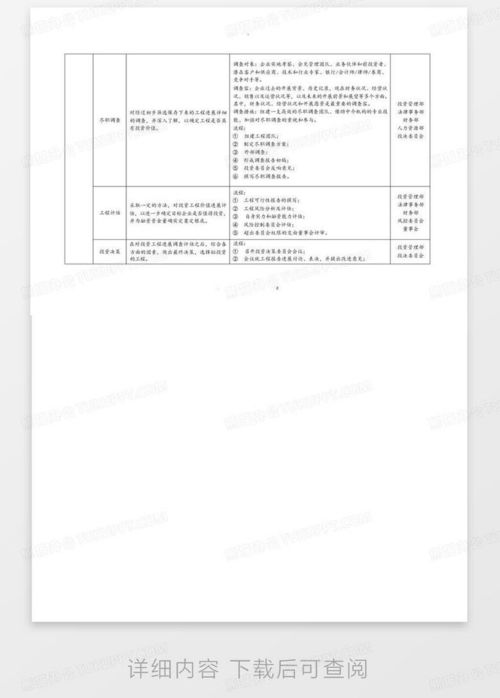

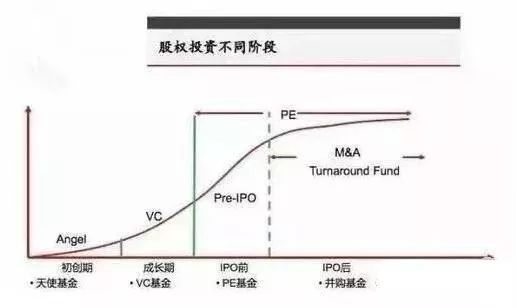

股權投資 從種子到成熟的四步躍遷

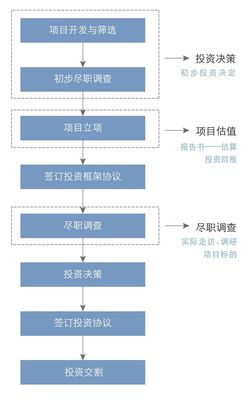

股權投資作為企業融資與價值創造的重要引擎,其過程并非一蹴而就,而是遵循著清晰的發展脈絡。通常,一次完整的股權投資旅程可劃分為四個關鍵階段,每個階段都對應著企業不同的生命周期、風險特征與投資邏輯。理解這四個階段,對于創業者規劃融資路徑,以及投資者把握入場時機都至關重要。

第一階段:天使投資/種子輪(播種與萌芽期)

這是企業最早期、風險最高的階段。公司通常只有一個初步的商業構想、原型產品或創始團隊。資金來源主要是天使投資人、早期風險投資機構或孵化器。投資金額相對較小,主要用于驗證商業模式、完成產品開發與初始市場測試。投資決策的核心在于“投人”,即看重創始團隊的愿景、執行力與行業洞察力。此階段猶如播種,期待未來能長成參天大樹。

第二階段:風險投資(VC)A/B/C輪(成長與擴張期)

企業已度過生存驗證期,產品得到市場初步認可,需要資金來加速增長、擴大市場份額、完善團隊或拓展新業務線。A輪融資通常用于市場擴張,B輪用于深化運營與加速增長,C輪及以后可能用于為上市或并購做準備。風險投資機構是本階段的主力,投資額顯著增大。投資邏輯轉向“投數據”,重點關注用戶增長、收入規模、市場占有率及商業模式的可擴展性。

第三階段:私募股權投資(PE)與成長期投資(規模化與成熟期)

企業已進入相對成熟階段,擁有穩定的市場地位、清晰的盈利模式和可觀的現金流。私募股權基金通過收購較大比例股權(可能涉及控股權)進入,投資目標不再是單純的業務擴張,而是通過資本注入、戰略重構、運營優化、行業整合(如并購同行)等手段,大幅提升企業價值與盈利能力,為后續的上市或出售退出做準備。此階段投資規模巨大,風險相對較低,更注重財務杠桿與運營效率的提升。

第四階段:首次公開募股(IPO)及上市后融資(公眾化與持續發展期)

這是股權投資退出的經典渠道,也是企業成為公眾公司的里程碑。通過IPO,企業向公眾投資者發行股票,在證券交易所上市交易。這不僅為企業募集到大量發展資金,也實現了早期投資人的退出與價值變現。上市后,企業仍可通過增發股票、發行可轉債等方式進行再融資。此階段,投資主體變為廣大公眾股東和機構投資者,公司需接受嚴格的信息披露監管,其價值由公開市場的股價來體現。

****

股權投資的四個階段——種子期、成長期、成熟期和公眾期,勾勒出一家企業從無到有、由小變強的資本化路徑。每個階段的成功過渡,都依賴于企業與投資者在正確的時間,基于共同的愿景與精準的判斷,攜手應對不同的挑戰。對于參與者而言,深刻理解各階段的特點與要求,是駕馭股權投資浪潮、實現價值共贏的基石。

如若轉載,請注明出處:http://m.mpaw.cn/product/36.html

更新時間:2026-06-07 10:38:22