私募股權基金受托資產管理 構建多層次投資風控體系的策略與實踐

在受托資產管理模式下,私募股權基金構建穩健的投資風控體系,是保障投資人利益、實現資產保值增值的核心基石。這一體系不僅需要貫穿“募、投、管、退”的全流程,更需與受托責任緊密結合,形成動態、主動的管理閉環。

一、風控體系的頂層設計與制度基石

風控始于清晰的頂層架構。基金需設立獨立于投資團隊的風險控制委員會,直接向投資決策委員會或合伙人會議負責。核心是建立一套完備的《風險控制管理制度》、《投資決策流程指引》及《受托責任管理規范》,明確風險偏好、容忍度及各類業務的審批權限與紅線。在受托背景下,制度應特別強調與委托方(如機構投資人)的風險約定對齊,確保投資策略、杠桿使用、資產集中度等關鍵風控參數符合委托協議。

二、全流程嵌入:事前、事中與事后的風控實踐

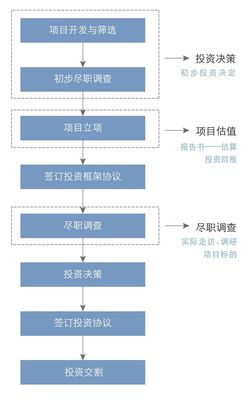

- 投資前(事前)—— 嚴謹的盡職調查與估值風控

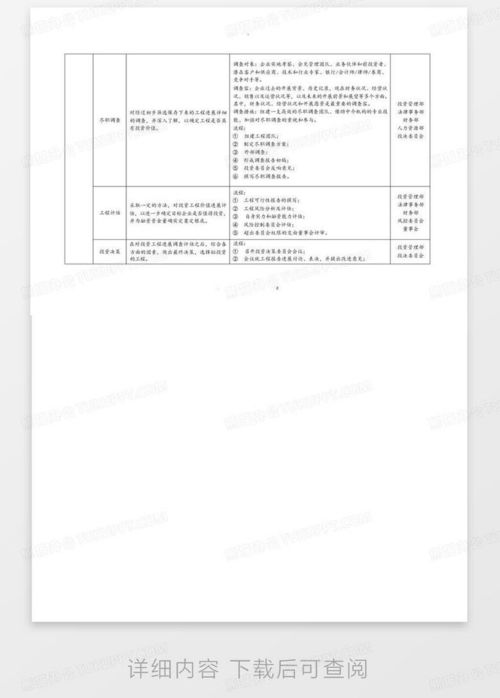

- 行業與標的篩選:建立系統的項目來源篩選標準,避開政策敏感、周期頂點或存在重大合規瑕疵的領域,這是受托責任中“審慎義務”的體現。

- 深度盡職調查:不僅是財務與法律盡調,更需強化業務盡調與商業盡調。通過交叉驗證、第三方數據、專家訪談等方式,穿透式識別技術風險、市場風險、團隊風險及潛在的ESG風險。

- 科學估值與條款設計:采用多種估值模型進行壓力測試,設置基于業績承諾的對賭、回購、反稀釋等保護性條款,并將關鍵風控點明確寫入投資協議。

- 投資后(事中)—— 主動的投后管理與監控預警

- 派駐董事與監控機制:向被投企業派駐董事或觀察員,并非被動參與,而是建立定期的經營與財務數據報送體系,監控關鍵績效指標(KPIs)和風險指標的異動。

- 風險預警與應急預案:建立分級預警系統(如黃、橙、紅三級),對業績不達標、現金流緊張、核心人員流失、重大訴訟等情況提前制定應對預案。

- 價值提升與風險化解:積極利用基金的網絡資源為被投企業提供戰略、運營、再融資等增值服務,這本身即是降低投資風險、履行“積極管理”受托責任的關鍵手段。

- 退出階段(事后)—— 退出策略的靈活性與紀律性

- 多元化退出路徑規劃:在投資時即考慮IPO、并購、股權轉讓、回購等多種退出可能,并動態評估市場窗口。

- 退出紀律與收益鎖定:設定明確的退出觸發條件和收益目標,避免因“惜售”或“恐慌”而錯失最佳退出時機,切實為受托資產實現落袋為安。

三、受托資產管理下的特別風控維度

- 流動性風險管理:私募股權天然具有期限長、流動性差的特點。受托管理需格外關注基金本身的現金流匹配,避免因項目退出不及預期或后續募資困難導致流動性危機。可通過設置合理的投資期與回收期、控制單期出資比例、規劃備用信貸額度等方式進行管理。

- 組合風險管理:不從單一項目視角,而從整個資產組合層面進行風控。通過行業分散、階段分散、地域分散來降低非系統性風險。定期進行組合壓力測試,評估極端市場環境下資產組合的整體回撤。

- 合規與聲譽風險管理:嚴格遵守資管新規、私募基金監管辦法等法律法規,確保募集、信息披露、關聯交易等環節完全合規。受托管理意味著更高的透明度要求,需建立與委托方的定期、規范溝通機制,維護基金及管理人的市場聲譽。

- 操作風險管理:完善內部中后臺流程,防止因人員失誤、系統故障或流程缺陷導致損失。包括投資系統的權限管理、文檔的保密與歸檔、資金劃轉的雙重審核等。

四、風控文化的塑造與科技賦能

風控不僅是制度,更是文化。應通過持續培訓,使“風險意識第一、受托責任至上”的理念深入人心,鼓勵團隊在業務前端主動識別和報告風險。積極利用金融科技賦能,如引入大數據進行行業風險掃描、利用AI工具輔助盡調文本分析、搭建智能投后管理平臺實現數據實時監控與可視化,從而提升風控體系的效率和前瞻性。

****

私募股權基金在受托資產管理中構建風控體系,本質是將受托人的誠信義務(Fiduciary Duty)轉化為一套可執行、可衡量、可追溯的管理動作。這是一個將嚴謹的制度、動態的流程、專業的技術和負責任的文化融為一體的系統工程。唯有如此,才能在充滿不確定性的市場中,行穩致遠,真正擔當起資產受托人的重托。

如若轉載,請注明出處:http://m.mpaw.cn/product/38.html

更新時間:2026-06-07 16:49:01